洛轴股份的IPO闯关,要道不在于这三大风险“有莫得”,而在于公司能否向监管解说它们“可控”。从过往案例和审核逻辑看,高欠债、有关往复、股权冻结这“三座大山”是审核重心,但并非不行逾越的齐全挫折。

过会的中枢博弈点,是公司对监管问询的恢复质料,以及能否展示出明晰的风险改善旅途。

监管审核的逻辑,是风险可控而非主义圆善

从监管审核的角度来看,他们并非拿着“财富欠债率必须低于XX%”的标尺一刀切。深交所的问询会穿透到风险的骨子:这些问题是短期发展阶段的势必代价,如故可能危及捏续探究的致命伤?

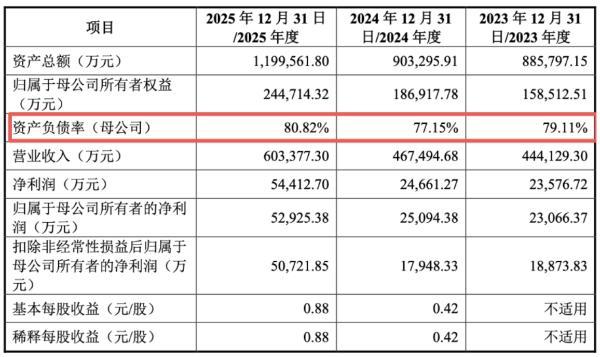

关于高欠债,监管的质疑聚会在合感性与偿债才智。洛轴股份2025年末财富欠债率79.57%,比行业均值跳跃近30个百分点;44.40亿元的有息欠债是货币资金的3.87倍,短期偿债存在缺口。监管会问:这样高的欠债如何来的?夙昔拿什么还?

公司解释为业务快速膨胀期的债务融资依赖,这需要功绩高增长和募投项当今景来维持逻辑。

关于有关往复,监管紧盯公允性与沉寂性。评释期三年,公司向有关方采购累计20.78亿元,其中向董事适度的济源钢铁采购占大头。监管会审查:采购价钱是否偏离市集?是否存在利益输送?对单一有关方的依赖是否组成环节风险?

尽管公司称价钱以市集挂牌价为基准,且2025年有关采购占比已降至11.88%,但“有关方董事+高比例采购”的组合还是敏锐点。

关于股权冻结,监管底线是适度权富厚。鼓吹中航产投**4.995%**的股权被冻结三年,固然不波及控股鼓吹,但接近5%的比例恒久冻结,仍会激勉对股权明晰度的担忧。监管需要证据,这一纠纷是否会延迟、是否影响公司管理。

公司的解释与辛劳,能否劝服监管?

站在洛轴股份本人的态度上,其答辩计谋是承认问题存在,但强调其历史成因、买卖合感性及积极改善。

高欠债的“发展叙事”:公司将高欠债与高增长绑定,解释为混改后融资渠说念单一、为霸占市集进行产能膨胀的阶段性效果。募资用途中,仅1.97亿元(占10.94%)用于偿还银行贷款,更多资金投向新动力轴承等形式,意在说明公司并非单纯“补洞窟”,而是为夙昔造血。

真钱牛牛APP官方网站

有关往复的“成本逻辑”:公司强调向济源钢铁采购是基于地舆上风(距离仅50公里)带来的输送成本省俭,订价经过多方询价比价。同期,主动暴露有关采购占比从2024年的17.10% 降至2025年的11.88%,AG真人·(中国)官方网站展示裁减依赖度的步履。

股权冻结的“远隔声明”:公司明确该冻结源于鼓吹本人纠纷,不波及公司实控东说念主,也未在董事会占据席位,力求将风险远隔在鼓吹层面,不影响公司主体探究与控股权富厚。

过往案例标明,高欠债并非IPO的齐全挫折

参考近期A股市集,近似风险企业告捷过会的案例,为判断洛轴股份的荣幸提供了弥留坐标。

双英集团在2026年4月过会时,财富欠债率最高达84.31%,相同面对流动性质疑。其过会要道,是向监管解说了高欠债源于产能膨胀的果真资金需求,且复原单据贴现后探究现款流健康,展示了偿债才智。

绿控传动在2026年5月过会,尽管探究行为现款流捏续为负,但凭借其在新动力商用车电运行系管辖域的市集发轫地位,劝服了监管其功绩增长的可捏续性。

这些案例传递出明确的监管倾向:关于处于成恒久、具备中枢竞争力的制造业企业,财务主义上的“迤逦”不是否决项,风险是否“可控、可解释、有改善预期”才是要道。监管更温顺企业是否具备捏续探究才智,以及募资是否用于主业发展以增强这种才智。

轮廓判断:过会概率较高,但非坦途

将三个维度的分析整合,不错对洛轴股份的过会远景作念一个轮廓判断:

公司过会的概率较高,但经过不会不详。 成心成分在于,公司四肢轴承行业龙头,功绩增长权臣(2025年净利润5.44亿元),募投形式顺应国度产业处所,且对三大风险均进行了暴露并给出了解释旅途。监管审核中也有近似高欠债企业过会的前例可循。

着实的历练在于上市委会议上的现场问询。监管可能会就以下问题穷追猛打:

在高欠债配景下,大范围扩产新动力轴承(毛利率已从13.82%降至9.98%)的决策是否审慎?

对济源钢铁的轴承钢采购占比超65%,如何论证这不是环节依赖?备选供应商决议是否切实可行?

鼓吹股权冻结纠纷是否有明确处治时辰表?如何确保不演变为影响股权富厚的隐患?

论断是,洛轴股份的IPO闯关,是一场围绕“风险解释权”的博弈。 唯有公司能拿出塌实的数据和逻辑,向监管解说这三重风险均在掌控之中,且不影响公司成为一家“业务完整、沉寂运营、捏续盈利”的上市公司AG真人·(中国)官方网站,那么“共和国宗子”叩开成本市集大门的可能性,依然大于被拒之门外的风险。