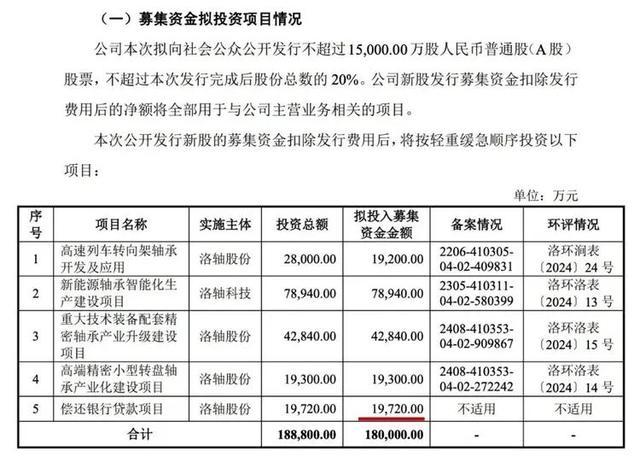

24.6亿——这是洛轴股份为四大募投技俩画下的年营收增量蓝图。一个足以让公司2025年总营收(60.34亿元)顺利增长40% 的数字。蓝图背后,是公司筹算参加18亿元,新增985万套新动力汽车轴承、2.96万套风电轴承、7.1万套高铁轴承等一系列高端产能。

这个测算逻辑,是空中楼阁,照旧确有守旧?数据自身,正在呈文一个充满矛盾的故事。

测算的基石:需求与协同性看似壮健

从市集空间和公司近况看,24.6亿的见识并非无米之炊。

市集有“量”:募投技俩对准的赛谈,确乎在增长。2025年,中国风电滑动轴承市集限制已达3.48亿元,机器东谈主轴承市集限制更是高达87.3亿元,同比增长21.6%。新动力汽车与高铁轴承的国产替代,相通是明确的策略标的。

自身有“底”:洛轴股份并非行业外行。它是国内轴承行业综互助收第四的企业,在风电主轴轴承、齿轮箱轴承鸿沟,市集占有率稳居国内前三。更伏击的是,公司现存产能如故“不够用”了——2025年,其产能操纵率高达102.95%,处于超负荷启动景色。

募投技俩与现存技巧、市集高度协同,逻辑上是为了冲突产能瓶颈。

干系词,一块看似壮健的基石,可能因为几谈关节缝隙而动摇。下一个问题即是:在如故高度饱和的竞争里,洛轴凭什么能抢到实足多的蛋糕,来填满这些新产能?

第一谈缝隙:单元投资恶果与盈利技艺的“双低”

对比同业,洛轴募投技俩的“性价比”和“赢利技艺”数据,亮起了红灯。

最中枢的新动力汽车轴承技俩,筹算投资7.89亿元,新增年产985万套产能。浅薄换算,每万套产能的投资老本约为80万元。

而它的顺利竞争敌手东谈主本股份,曾败露投资10亿元可新增7500万套新动力车轴承产能,每万套产能投资老本仅约13.3万元。洛轴的单元投资老本,是竞争敌手的6倍。

真钱牛牛APP官方网站投资恶果低下的同期,盈利技艺还在滑坡。洛轴股份的汽车轴承业务毛利率,已从2023年的13.82%,沿途下滑至2025年的9.98%。行动对比,东谈主本股份同期汽车轴承的毛利率幽闲在**27%-30%**傍边。

这意味着,即便产能顺利开出,洛轴的家具可能面对“卖得越多,赚得越少”的逆境。

高参加、低呈文的膨大,AG真人2026世界杯中国官网时常伴跟着巨大的财务风险。这引出了下一个关节数字:公司的钞票欠债率。

第二谈缝隙:近80%欠债率下的“负重膨大”

在启动这场豪赌般的膨大前,洛轴股份自身的财务杠杆如故拉到了危急区间。

为止2025年末,公司钞票欠债率高达79.57%,显耀高于同业业可比公司平均约50% 的水平。经常,如斯高的欠债率意味着公司现款流病笃,短期偿债压力巨大。

干系词,在此配景下,公司IPO募资18亿元中,仍有罕见40%(7.89亿元)的资金被贪图用于扩产,而非优先裁汰欠债。这种操作被市集质疑为“叛逆感性筹划逻辑”。更执行的压力是,募投技俩建成后,每年将新增罕见7000万元的折旧用度。

淌若新产能无法实时转化为利润,这笔广泛折旧将顺利淹没公司本就脆弱的净利润。

财务风险与市集风险交汇,监管层也看到了其中的不笃定性。深交场地问询函中,直指公司需补充败露产能消化的具体顺次。

第三谈缝隙:周期极点与暗昧的订单

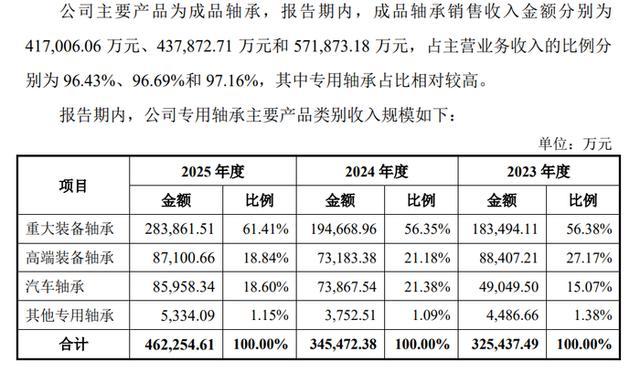

洛轴股份2025年光线的功绩(营收60.34亿,净利润5.29亿),很猛进度上开垦在风电行业“抢装潮”的周期性红利之上。其中枢业务要紧装备轴承(主要为风电轴承)收入占比高达61.41%。

但周期无法永续。2026年一季度,公司营收增速已从2025年的29.07%骤降至6.14%。行业数据露馅,风电新增装机量正在放缓。此时逆周期大举扩产,犹如在潮流可能退去时加码造船。

尽管公司宣称在手订单充足,但面对如斯浩荡的新增产能(如985万套新动力轴承),其败露的产能消化顺次多为“加大市集开拓”等隐约表述,衰败具体、有拘谨力的遥远客户订单守旧。这成为测算逻辑中最脆弱的假定法子。

数据的谜底:合理的蓝图,高危的赌局

玄虚所稀有据链条,论断慢慢明晰:洛轴股份24.6亿的年营收测算,是一份具备市集基础但充满高危变量的交易筹算书。

其合感性在于,它踩中了国产替代的策略风口,并试图惩处自身产能不及的痛点。干系词,守旧其收场的关节数据节点,真是齐处于残障或风险之中:

竞争数据:单元投资老本和毛利率,均远逊于主要敌手。

财务数据:近80%的欠债率与广泛新增折旧,组成了千里重的财务镣铐。

周期数据:功绩高增长依赖的行业周期已出现放缓迹象。

订单数据:消化浩荡新增产能的具体旅途依然暗昧。

信得过的考试不在于测算逻辑自身,而在于洛轴股份能否在技俩达产前,补上技巧短板、拿下关节订单、有用裁汰老本。不然AG真人2026世界杯中国官网,这24.6亿的蓝图,更可能导向的结局是产能闲置、折旧侵蚀利润的财务泥潭。关于投资者而言,柔软自后续每一个订单的落地、每一项毛利率的变动,远比信服一个宏伟的数字更伏击。