作家声明:该图片由AI生成

【摘抄】2025 年以来,在 AI 芯片、Chiplet 先进封装带来的需求升级与国产替代深切的双重驱动下,国产 EDA 与半导体 IP 行业出现一系列结构性变化:并购往复执续活跃、IPO 进度明显提速、产业与成本协同不竭深切,行业正从早期纰漏推广走向深度整合与形状重塑的新阶段。

在国产替代与需求驱动的上一轮周期中,大量企业完成从0到1的探索;而跟着先进制程推动、客户需求系统性升级与融资环境变化,行业渐渐进入推广期的收束阶段:部分中小厂商加快退出,优质钞票通过并购与上市杀青资源再建树,竞争形状由分散走向荟萃。

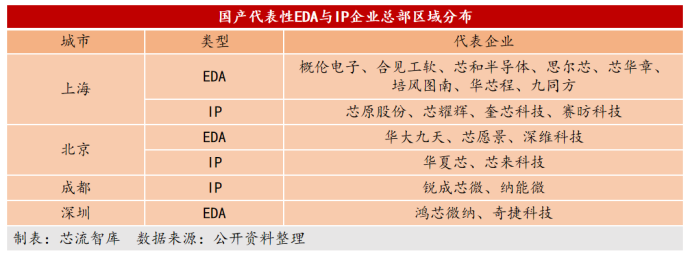

在这一过程中,以上海为代表的产业集群,依托企业集合、产业配套与多元化资金支执,正在强化对EDA与IP资源的承载与协同智力。集合了寰宇超四成的中枢 EDA 企业,北京、深圳、南京等区域集群也同步酿成互异化上风。

从并购整合到IPO推动,从产业集合到样本旅途跑通,国产EDA与IP行业正处在一轮弱点重构期。在群众EDA三巨头占据超74%市集份额,高端市集把持,形状仍然踏实的配景下,行业竞争的中枢,正在从“单点用具能否替代”进一步转向“能否适配AI系统假想需求”,即能否围绕用具链平台化、先进封装与系统级假想、EDA与IP协同,酿成确切可执续的体系化智力。

以下是正文:

01

收尾已至:从“百花皆放”走向形状顾问

当作半导体产业链最上游、最具工夫壁垒的要领之一,EDA与IP恒久被视为“卡脖子”的中枢领域。在国产替代与地缘政事双重驱动下,2018年以来,这一赛说念迎来了一轮密集爆发的创业潮。

从终结上看,当年五年是国产EDA与IP从“0到1”快速铺开的阶段。国度大基金多期插足交流所在产业成本执续加码,高瓴、红杉等市集化机构密集入场,推动行业融资鸿沟连忙扩大,企业数目快速增长——国内EDA企业一度越过百家,IP厂商也快速扩容至数十家鸿沟。

这一轮推广,试验是需求、成本、工夫结构三重成分共振的终结。

领先,是需求端的快速开释。在外部工夫适度执续强化的配景下,国内超 3000 家芯片假想企业对EDA用具与IP的需求明显高潮。与此同期,一批初创芯片假想公司快速透露,也在客不雅上推动了国产EDA/IP的早期落地——相较于闇练厂商,这类企业对成本更为明锐,更倾向于与国产用具协同成长。跟着部分企业渐渐作念大,其对EDA与IP的需求也同步升级,进一步放大了国产厂商的市集空间。据IDC预测,中国EDA市集鸿沟将从2024年的105.2亿元东说念主民币增长到2029年的235.0亿元东说念主民币。

其次,是成本端提供了饱和复旧。EDA/IP行业具备典型的长周期、高插足特征。据行业资深从业者估算,一款闇练EDA用具研发周期时时越过5年,研发插足超亿元,IP从建筑到量产考据也需要3至5年。在融资环境宽松时代,大量企业依靠执续融资守护研发插足,使得行业梗概在尚未酿成隆重收入的情况下执续推广。

再次,是工夫旅途本人具备碎屑化、模块化特征。EDA用具链遮掩假想、仿真、考据、幅员等多个要领,自然符合从单点切入;IP则以模块复用为主,企业不错聚焦接口IP、存储IP等细分标的杀青打破。这种结构决定了行业在早期呈现出“多点着花”的推广形态,国际 EDA 巨头亦然从单点用具渐渐发展为全经过平台。

但也恰是这种分散切入的模式,为后续行业的顾问埋下了伏笔。

自2024年以来,行业运行逻辑驱动发生明显转机,工夫、需求、成本三大中枢变量同步出现边缘变化。

起首体现出来的是工夫门槛的陡然抬升。跟着AI芯片、Chiplet和先进封装快速发展,EDA与IP靠近的假想对象仍是不再局限于单颗芯片里面,而是渐渐延迟到多芯粒协同、封装互连、板级系统以及电源、热、应力等多物理场耦合分析。千亿晶体管鸿沟的AI芯片假想,对仿真考据、时序分析、多物理场耦合分析建议了呈指数级攀升的条目——以考据要领为例,一颗复杂AI芯片的考据使命量已占据芯片假想周期的70%以上。行业需求也因此从“替代可用”升级为“系统适配”:单点用具的价值渐渐下落,平台化用具链、系统级考据与跨层级协同智力成为新的中枢门槛。

在此基础上,客户需求也在同步升级。不管是晶圆厂如故头部芯片假想公司,均从“多用具拼接”转向优先选拔具备平台化智力的供应商,行业竞争从单点用具性能比拼,演进为举座处治有贪图的委用智力较量。

更现实的顾问来自成本端。在一级市集举座降温配景下,资金从广撒网转向荟萃押注,优先流向已具备生意化智力和工夫壁垒的企业,尚未跑通闭环的神志融资难度显赫擢升。

在多重成分交流下,行业厚爱进入推广期的收尾阶段,并呈现出三点变化:一是企业数目缩小,中小神志加快出清;二是成本感性追想,融资向头部企业荟萃;三是行业形状驱动顾问,“平台型龙头 + 细分赛说念隐形冠军” 的双层结构初步酿成。

在这一过程中,一批具备工夫深度与体系化智力的企业驱动渐渐跑出,成为这一阶段的进犯不雅察样本。

以芯和半导体为例,公司聚焦3DIC与Chiplet有关的系统级EDA用具,切入点并非传统单一假想要领,而是围绕先进封装与系统集成张开。是国内率先遮掩「芯片 - 封装 - 系统」全经过多物理场仿的确 EDA 企业。跟着Chiplet架构渐渐落地,芯片假想从单芯片走向多芯粒协同,对跨层级仿真与系统级考据的需求明显擢升,这也使得有关EDA用具的进犯性快速高潮。

从旅途上看,芯和半导体并未袭取多点铺开的策略,而是选拔在高复杂度、高门槛领域执续深耕,通过工夫蕴蓄渐渐切入头部客户体系,并推动居品在试验神志中的把持考据。这一过程自然周期较长,K体育(中国)官网入口但一朝进入客户假想经过,粘性相对较强,也更容易酿成隆重的生意基础。

某种程度上,这类企业的成长轨迹,恰是行业逻辑变化的一个缩影:在可用性阶段,市集不错容纳更多参与者;而进入对标国际的阶段之后,唯有在弱点要领具备深度智力的企业,才更有契机穿越周期。

从更深层看,这一阶段的中枢变化,并不仅仅企业数目减少或并购加多,而是行业运行逻辑的切换:从增量推广转向存量整合,从创业驱动转向产业驱动。

所谓“收尾”,并非周期扫尾,而是一套筛选机制驱动奏效:唯有同期具备工夫壁垒、工艺适配智力与生意闭环智力的企业,才能进入下一轮的群众化竞争。

02

结构重塑:并购整合、IPO推动与产业集群协同

淌若说工夫演进与客户需求变化决定了行业为何从推广走向整合,那么产业周期、工夫周期与资源建树形式的变化,则共同影响着这一过程如何张开。

当年两年,国产EDA与IP行业的结构重塑,主要体目下并购整合活跃、IPO进度提速以及产业集群协同强化三个方面。

领先,并购渐渐成为企业补皆智力、完善布局的进犯形式,但其试验仍是工夫与居品体系演进的延迟。

2025年以来,行业内多起并购案例落地,全年并购事件超13起,较 2024 年增长60%以上。整合标的也渐渐清醒:一类是围绕EDA用具与IP的协同,向更完好的居品体系延迟;另一类则是针对弱点工夫要领进行补强,补皆平台化用具链的短板;还有一类是通过国外收购,切入细分高壁垒赛说念,杀青工夫弯说念超车。

举例,华大九天通过投资想尔芯,补皆数字考据等弱点要领,进一步强化平台化用具链智力;芯和半导体则围绕Chiplet、先进封装、3DIC与系统级多物理场分析张开布局,切入从芯片到封装、模组和系统的协同假想;概伦电子拟收购锐成芯微及纳能微,意在增强半导体IP智力,与自身EDA用具酿成协同,探索“EDA+IP”的一体化假想平台。

这些案例的共性在于,并非单纯的鸿沟推广,而是围绕AI系统假想带来的新需求,对用具链平台化、系统级假想智力以及EDA与IP协同智力进行补强。国产EDA与IP行业的竞争,正在从单点用具竞争,进一步转向能否复旧复杂芯片与系统级假想的体系智力竞争。

与此同期,AG真人2026世界杯中国官网行业出清也在同步发生。2026年,国微控股出售深圳鸿芯股权,绮丽着部分早期参与者驱动主动退出。这种头部整合与尾部退出并行的形状,意味着行业已从单纯的鸿沟推广,切换为深度结构性洗牌。

在并购整合除外,IPO成本化进度的推动,通常反馈出行业渐渐走向步伐化与闇练化。

一方面,华大九天、概伦电子、广立微等企业已率先完成上市,酿成上市第一梯队;另一方面,芯和半导体、合见工软、全芯智造等企业陆续进入IPO阶段。

凭证IDC数据,中国EDA市集鸿沟瞻望将从2024年的105.2亿元增长至2029年的235亿元,年复合增长率约17.4%。2024 年国产 EDA 用具市集市占率仅 12.3%,在国产替代与市集扩容的双重预期下,IPO不仅承担融资功能,也在一定程度上酿成了对企业工夫智力、居品体系与生意化水平的详细磨练。

需要看到的是,IPO窗口本人具有阶段性。当头部企业渐渐完成成本化并占据资源高地后,行业的进初学槛也随之抬升,这与面前行业由推广走向整合的阶段特征是相一致的。

比较并购与IPO,更值得心理的是产业集群在这一轮结构重塑中的复旧作用。

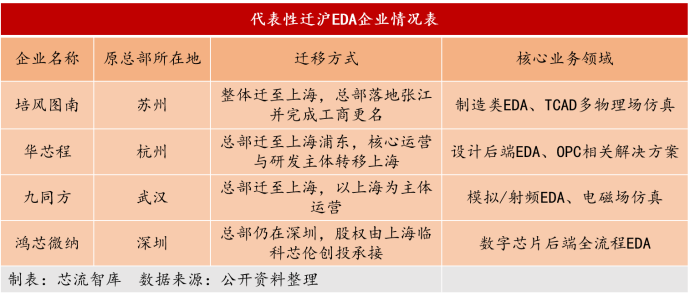

从既有形状来看,国产EDA与IP产业恒久呈现多区域分散,北京、上海、南京、杭州等地各有侧重。但近两年,一个较为明显的变化是,大量EDA与IP企业驱动将总部或中枢团队进取海集合,已有多家企业完成迁址。如培风图南从苏州举座迁至上海张江、华芯程从杭州将总部迁至上海浦东、九同方从武汉迁沪。

除企业物理迁徙外,跨区域股权整合同步推动,优质EDA钞票进取海归集。鸿芯微纳股权变动是典型案例:上海临科芯伦创业投资合资企业(由上海临港科创协调上海国资平台、概伦电子共同发起)于2025年8月已完成受让国度大基金所执38.74%股权,并于2026年4月签署左券拟受让国微控股所执7.8125%股权,已成为鸿芯微纳第一大股东。这一往复并非单纯财务投资,而是上海以成本为纽带,将异域优质 EDA 研发资源纳入土产货产业体系、强化区域产业主导力的进犯举措。

从企业选拔来看,这一趋势更多源于上海产业的中枢上风:一方面,上海在芯片假想、制造、封测等要领具备较为完好的产业配套,故意于高卑劣协同;另一方面,在东说念主才赢得、客户对接及融资环境等方面,也具备详细上风。

与此同期,上海连年来也在通过产业基金、专项计策及并购平台等形式,指令EDA与IP资源在土产货酿成更高效的协同干系。举例,通过国资平台参与优质企业投资、支执并购整合、推动产业链高卑劣联动等形式,擢升产业资源建树后果。

已有尽头比例的中枢企业将总部或主要研发中心布局在上海,包括概伦电子、芯耀辉、芯和半导体、合见工软等;同期,部分新兴企业也在执续向这一集群靠近。

以上海为代表的产业集群,正在从企业集合,进一步升级成为产业资源整合的中枢关节。上海的产业计策正在指令EDA和IP公司协谐和高卑劣并购,往作念大作念强的标的发展。

03

旅途考据:平台化、系统级与EDA+IP协同

当行业从分散的同质化竞争,走向头部荟萃的阶段性整合,头部企业的互异化成长旅途,驱动具备更强的行业参考价值。

不外,面前谋略国产EDA与IP企业的旅途,仍是不可只停留在“谁能替代某一款国外用具”这一层。AI芯片、Chiplet、先进封装和高性能估计系统正在篡改假想复杂度,也正在重塑EDA与IP的智力规模与竞争逻辑。

开云体育(kaiyun)官网当年,国产EDA/IP的打破更多发生在单点要领:某一类仿真用具、某一个考据模块、某一类接口IP,先处治“有莫得”的问题。但跟着客户需求从单芯片假想走向系统级假想,仅靠单点用具仍是很难复旧复杂神志。传统单点用具需要被平台化拉通,传统芯片假想经过也需要向封装、模组、板级乃至系统层面延展。

在这一配景下,华大九天、芯和半导体和概伦电子,分辨代表了国产EDA与IP面前较有代表性的三条旅途。

第一条旅途,是传统单点用具向平台化用具链拉通,代表企业是华大九天。

华大九天是国内鸿沟最大、居品线最完好的 EDA 头部企业,2024 年营收 12.22 亿元,市集份额稳居国产 EDA 企业首位。在模拟电路假想、平板炫耀电路假想等领域有着雄壮上风。跟着AI芯片、高性能SoC等复杂假想需求擢升,客户需要的不再仅仅某一个可用用具,而是梗概遮掩更多弱点经过、假造用具切换和协同成本的平台化智力。

因此,华大九天连年的弱点动作,是执续补皆自身智力。2025年,华大九天通过合资企业投资想尔芯,后者恒久聚焦数字EDA和考据领域。数字考据是复杂芯片假想中插足最大、周期最长的要领之一,亦然国产EDA需要执续补强的弱点标的。

从这个角度看,华大九天代表的是平台型EDA企业的成长旅途:在已有上风用具基础上,通过自研、投资、并购与生态配合,渐渐从单点智力走向平台智力。

第二条旅途,是传统芯片假想经过向先进封装和系统级假想延展,代表企业是芯和半导体。

芯和半导体以3DIC、Chiplet、先进封装和整机系统切入。其官网将自身定位为“从芯片到系统”的全栈集成系统EDA内行,处治有贪图遮掩Chiplet先进封装、存储、数据中心、功率器件、射频、智能终局等标的。

这一标的之是以进犯,是因为AI系统的性能瓶颈正在从单颗芯片里面,向封装互连、内存带宽、系统散热、电源完好性和信号完好性等要领扩散。先进封装不再仅仅制造经过的一部分,而正在成为 AI 芯片系统性能假想的中枢要领。

芯和半导体所代表的,恰是EDA智力规模从芯片里面向封装、模组和系统层级延迟的趋势。跟着Chiplet先进封装和AI超节点加快落地,跨层级、多物理场分析智力的进犯性也会进一步擢升。

第三条旅途,是EDA用具与半导体IP的协同,代表企业是概伦电子。

概伦电子底本更偏向制造类EDA、器件建模、电路仿真等标的。公司拟通过刊行股份及支付现款形式收购锐成芯微100%股权和纳能微45.64%股权,往复完成后将构建“EDA用具+半导体IP”双引擎模式,其智力规模进一步延迟。

这一皆径标明,EDA与IP本人并不是割裂的。IP需要在特定工艺平台上反复考据,EDA用具也需要解析器件模子、工艺端正、电路特质和假想顾问。关于芯片假想企业而言,淌若EDA用具、IP资源和工艺适配智力之间梗概酿成更良好协同,就有契机裁汰假想周期、假造考据风险,并擢升量产良率与细目性。

由此来看,华大九天、芯和半导体和概伦电子分辨对应了国产EDA/IP行业下一阶段的三个弱点标的:用具链平台化、假想对象系统化、EDA与IP协同化。

这三条旅途背后,其实指向消灭个趋势:AI系统假想正在倒逼EDA与IP企业从单点打破走向全体系智力。将来的竞争,不会只看某一款用具的单点性能,也不会只看某一类IP的数目鸿沟,而是看企业能否深度镶嵌客户更复杂的全经过假想体系,能否复旧从芯片、封装到系统的协同假想,能否在确切神志中执续被考据和复用。

04

尾声

从创业密集透露,到并购渐渐活跃、IPO执续推动,行业已从“以进入为主”的阶段,转向愈加依赖详细智力的竞争阶段。工夫复杂度的擢升、客户需求的升级以及资源建树形式的变化,共同推动行业从分散走向顾问,也使得小微初创以及单一用具型厂商的生涯空间被执续压缩。

在这一过程中,并购更多体现为企业智力补皆的旅途,IPO成本化反馈出企业走向步伐化发展的阶段,而产业集群则为工夫演进与产业协同提供了进犯复旧。多种成分交汇,使得行业演进呈现出比以往更快的节律。

面前不管是平台型EDA企业,如故细分领域的IP厂商,大多仍处在智力扩展与体系完善的过程中。

从更长周期来看,国产EDA与IP行业正在从替代导向,渐渐迈向“面向AI系统假想的体系化智力竞争”。在这一过程中,单一用具打破的进犯性正不才降,而围绕用具链完好性、先进封装适配智力、系统级多物理场分析以及EDA与IP协同的详细竞争,正变得愈加弱点。

接下来的 2-3 年,行业分化可能仍会执续加重。一部分企业和会过成本化与整合进入下一阶段,围绕平台化、系统级和协同化智力不时补强;另一部分短缺弱点工夫深度、客户考据和资金复旧的企业,则可能在竞争中渐渐边缘化,甚而退出市集。

在群众 EDA 市集三巨头把持形状尚未发生根人性变化的配景下,国产EDA与IP的发展仍处在执续演进过程中。关于中国企业,确切的锻练,在于如何构建起不可替代的中枢竞争力,恒久留在群众竞争的牌桌上,甚而杀青弯说念超车。

国产 EDA/IP 行业正在完成从 “活下来” 到 “立得住”AG真人2026世界杯中国官网,再到 “走出去” 的弱点越过。